Publié le 7 janvier 2021

A l’échelle de la filière céréalière française, force est de constater qu’il existe peu, voire pas du tout de données détaillées sur la décomposition des coûts de la supply chain des céréales. C’est chose faite avec la nouvelle étude de FranceAgriMer qui décrit et décompose le coût de la chaîne logistique des céréales en France, et en détaille la variabilité des itinéraires logistiques. L’étude en profite pour donner de la visibilité sur l’évolution de la pertinence des solutions logistiques à plus ou moins long terme, et confirme l’intérêt du ferroviaire pour l’acheminement des céréales vers la Bretagne.

Une filière en pleine mutation

Face au contexte de marché des céréales en croissance et en pleine mutation au niveau des demandes et des acteurs, que ce soit à l’échelle internationale ou au niveau national, la filière française doit gagner en compétitivité.

Suite aux Etats Généraux de l’Alimentation, une des priorités de la filière céréalière française à travers son plan de filière est de gagner 15€ de compétitivité par tonne. Pour y parvenir, la logistique fait partie des postes de coût pouvant potentiellement être encore optimisés. D’autres éléments explique cette nécessaire optimisation. Les organismes « stockeurs » doivent en effet s’adapter à la diversification croissante de l’offre, à la segmentation de la demande (bio, variétés pures…) et à la multiplication des cahiers des charges (sans insecticides de stockage, CRC…). De son côté, l’ordonnance Egalim « sur la dissociation de l’approvisionnement et du conseil » risque de mettre les activités de collecte un peu plus sous pression. Cette séparation, de même que la transparence des prix, va mettre encore plus sous tension les acteurs, alors que les métiers du grains mobilisent beaucoup de capitaux. Tous les collecteurs sont donc amenés aujourd’hui à repenser leur dispositif de collecte et le fonctionnement de leur chaîne d’approvisionnement.

Même si la logistique de la filière semble assez compétitive, FranceAgriMer a souhaité, au travers d’une étude, s’interroger sur le modèle économique des différents points de cette supply chain et sur le maintien de sa compétitivité à l’avenir. L’étude visait deux objectifs :

- La décomposition et l’estimation des coûts unitaires de la chaine d’approvisionnement, de la récolte à sa destination commerciale (déchargement dans la fosse du navire, ou celle de l’industriel)

- L’identification des principaux facteurs de dégradation et d’optimisation de ces coûts.

L’étude, disponible ici, couvre les quatre principales espèces de céréales (blé tendre, blé dur, maïs et orge), et concerne l’ensemble de l’itinéraire logistique des grains : collecte, stockage et travail du grain, et expédition.

Outre la quantification et l’explicitation des différents coûts logistiques pour les différentes filières, l’étude s’est intéressé aux modalités de leur optimisation, internes ou externes. Le rapport apporte ainsi des préconisations aux acteurs de la filière pour limiter les ruptures de charge, planifier, massifier et optimiser les flux, réduire les coûts fixes et les coûts d’exploitation ou encore limiter les retours à vide.

Des facteurs externes potentiellement importants

Dégradation des réseaux de transport, taxation carbone, stratégie liée aux capillaires fret pour le ferroviaire… : les facteurs externes qui peuvent impacter les coûts du transport pour la filière sont aussi nombreux. Sans quantifier l’effet de chaque élément sur l’évolution du coût de transport, le rapport précise qu’« il est tout de même intéressant de constater que globalement il existe plus de facteurs d’augmentation des coûts que de facteurs d’allègement »… De la même manière que pour les facteurs internes, l’étude fournit de nombreux leviers d’optimisation des coûts de transport.

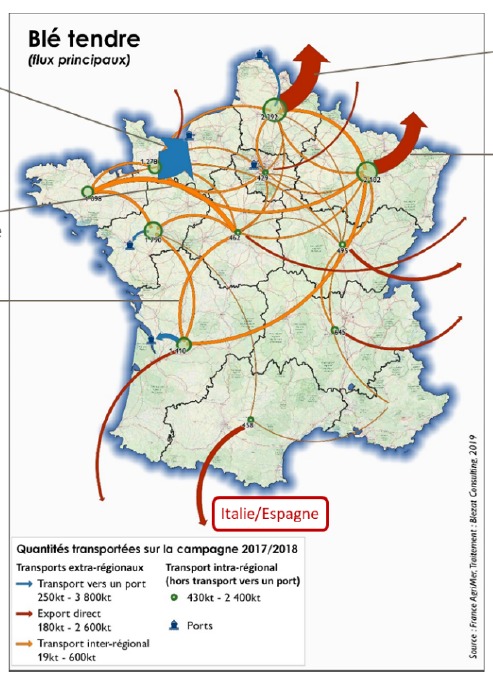

Le fer, durablement performant pour alimenter la Bretagne

Souhaitant se baser sur des « itinéraires logistiques » existants, les rapporteurs ont focalisé leurs travaux sur des cas d’étude précis et notamment le transfert ferroviaire de blé tendre FAB depuis la région Centre vers la Bretagne.

L’étude a ainsi permis d’évaluer les coûts logistiques pour les principaux flux typiques sélectionnés (entre 20 à 50€ par tonne selon l’itinéraire logistique). A titre d’exemple, sur le flux ferroviaire du Centre vers la Bretagne, le coût à la tonne s’établit ainsi à 37€ la tonne. Cette analyse fine des coûts logistiques de la filière a ainsi permis de mettre en évidence l’importance du coût de la logistique dans le commerce du grain.

L’étude met en avant le fait que les coûts logistiques risquent fort d’augmenter à l’avenir, notamment à cause des amortissements pour la modernisation des outils de stockages vieillissants et en partie inadaptés aux nouveaux marchés. Avec la séparation des activités d’approvisionnement et de collecte, la hausse de l’importance du « sans-insecticide », la plus grande segmentation de l’offre et de la demande, la profession doit en plus affronter un nouveau paradigme. « Les amortissements sont relativement faibles et ne peuvent qu’augmenter. Les investissements nécessaires, pour répondre aux nouvelles exigences et à la diversité des nouveaux marchés, viendront fortement renchérir ce coût », précise-t-elle.

Et demain ?

Les détails fournis par l’étude ont aussi permis de tester différents scénarios en prenant en compte des évolutions de coûts liés au carburant, à la main d’œuvre, au matériel, aux taux de retour à vide ou encore à l’augmentation des péages, voire à la création d’une écotaxe routière.

L’analyse des résultats des tests de sensibilité aux variations des postes de coût permet ainsi de dégager certains constats sur l’impact de chaque mesure par mode.

- Le mode routier est plus sensible aux variations du prix du carburant que le fluvial et surtout le ferroviaire, qui semble peu impacté par une explosion des coûts de l’énergie.

- Le mode fluvial est le plus impacté par une évolution importante des coûts de personnel, le transport routier étant également sensible à ces variations.

- Une augmentation du coût du matériel roulant impacte de façon plus importante les coûts de transport ferroviaire.

- L’augmentation des coûts de péage a relativement peu d’impact sur le coût de transport routier, au contraire du mode ferroviaire où le poste de coût péage a une part plus importante.

- L’instauration d’une écotaxe pour les poids-lourds impacterait également les coûts routiers à hauteur de +5% à +10%.

- L’effet d’une optimisation des retours à vide pourrait être important pour le transport ferroviaire et fluvial.

Plusieurs mesures ont été associées afin d’obtenir 3 scénarios crédibles et de les comparer.

- Scenario 0 « fil de l’eau » : Evolutions tendancielles des différents postes de coût.

- Scenario 1 : Mesures en faveur d’un développement des modes alternatifs et donc en défaveur du mode routier (mise en place à horizon 2022 d’une écotaxe pour les poids-lourds, augmentation importante des coûts de l’énergie et de la main d’œuvre).

- Scenario 2 : Mesures en défaveur des modes ferroviaire et fluvial et donc en défaveur du mode routier (augmentation des coûts de péages et des matériels de transport).

Les scenarios ont été testés sur les trajets type, et notamment sur le flux ferroviaire de blé tendre entre la région Centre et la Bretagne.

Le scénario « au fil de l’eau » montre que le mode ferroviaire, 4% moins cher en 2019 que le mode routier (soit seulement 1€/tonne), connaîtrait une croissance de ses tarifs moins intense que son concurrent direct. Le train gagnerait en compétitivité et deviendrait 11% moins cher à horizon 2030, soit 3€/tonne de moins. Dans le cadre du scénario favorable aux modes alternatifs, le mode routier connaîtrait une croissance de ses tarifs plus importante que le mode ferroviaire, notamment à partir de 2022. Le train gagnerait en compétitivité et deviendrait 24% moins cher que la route en 2030. Et même dans le scénario favorable au mode routier, tout au long de la période d’analyse, hormis entre 2025 et 2030, l’écart de prix entre le ferroviaire et la route se maintiendrait à environ 4%. Quel que soit le scénario envisagé, le train garderait donc sa compétitivité sur les longues distances.

La pertinence des modes massifiés

D’une manière générale, l’étude note que l’évolution tendancielle des coûts d’exploitation joue plutôt en défaveur du mode routier sur le long terme, notamment du fait d’une augmentation importante à venir des coûts de l’énergie et de la main-d’œuvre. Le mode ferroviaire parvient à maintenir ou augmenter sa compétitivité face au mode routier sur la longue distance, quel que soit le scénario retenu, également sur le plus dégradé d’entre eux. A contrario, le train ne parvient dans aucun des cas de figure sur les plus petites distances à devenir compétitif face à ses concurrents. L’analyse d’évolution des coûts d’exploitation des différents modes laisse donc penser à un basculement sur le moyen terme d’une part de marché vers les modes massifiés (fer, fluvial) au détriment de la route.

Etude sur l’évaluation des coûts de la chaîne logistique céréalière française – Rapport final 2020